雷军曾站台的九号公司市值跌去七成

九号公司自从逐步减少对小米的依赖以来,其处境变得复杂多变。公司早先凭借平衡车和滑板车业务的快速增长,以及市场领先地位,在2021年初时股票价值达到顶峰,市值逼近770亿元。然而,当前股价与市值均大幅回调,稳定在远低于峰值的水平。雷军曾站台的九号公司市值跌去七成!

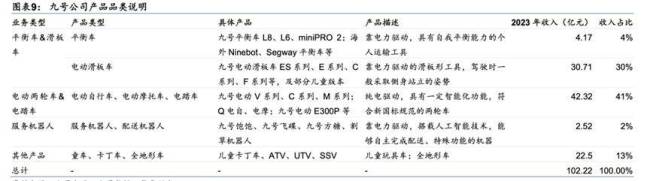

尽管如此,九号公司的财务报告展示出惊人的业绩增长,营收从八年前的约十亿元攀升至去年的超百亿元。尤其是2024年第一季度,营收与归母净利润分别实现了54.18%和675.34%的同比增长,显示出“去小米化”策略的初步成效。面对市场需求波动和政策限制,九号公司在电动两轮车领域取得了突破,该业务去年的营收增长74.1%,几乎与平衡车、滑板车业务平分秋色。

此外,九号公司正积极布局机器人业务,如割草机器人在2024年第一季度销量激增,同比增长267%。尽管如此,资本市场对此反应平淡,似乎对九号公司的未来增长潜力持保留态度。在国内,电动两轮车市场竞争激烈且成熟,海外市场拓展和新兴的割草机器人业务尚未能显著提振营收。

九号公司在“去小米化”过程中展现出了米链生态企业的转型实例,这一过程充满了管理决策的挑战以及对长远布局与短期阵痛的权衡。虽然小米和红杉资本的减持引发外界对其持续支持的疑虑,九号公司强调已不再依赖单一客户。

回顾历史,小米和红杉在2014年对九号公司的投资助力其通过并购成为全球平衡车领军者,并通过小米渠道迅速扩大市场份额。然而,伴随低毛利率的问题,九号公司近年来积极降低对小米的依赖,自主品牌的毛利率显著高于小米渠道,到2023年,小米渠道的收入贡献已降至4%。

“去小米化”虽成功减轻了对单一客户的依赖,但也导致平衡车和滑板车业务面临显著挑战,这两个核心业务的营收占比持续下滑。九号公司转而聚焦于电动两轮车和机器人业务,尤其是在电动两轮车领域,通过智能化的高端定位和价格策略调整,力图吸引更多消费者。不过,电动两轮车行业的毛利率普遍不高,九号公司的机器人业务,如割草机器人,虽然在海外市场取得一定进展,但市场空间相对有限,且面临激烈竞争。

总体而言,九号公司在摆脱单一客户依赖、寻求多元化发展的道路上面临着诸多挑战,尽管在新业务上有所突破,但短期内仍难以重拾资本市场的强烈信心。