倒在牛市黎明前的永辉超市

9月23日晚,名创优品在港交所发布公告称,将以63亿元收购永辉超市29.4%的股权。

根据公告内容,交易完成后,永辉超市的第一大股东将变更为骏才国际,合计持有公司股份29.4%。牛奶公司与宿迁涵邦将不再持有永辉超市股份,京东世贸持股比例由6.98%降为2.94%。

巧合的是,A股迎来罕见的大涨。短短7天,这29.4%的股权账面价值涨了30多个亿。

不得不说,永辉超市这些年命运多舛,最后卖身也没卖上好价钱。如果晚几天,可能就是完全不同状况。

随着各种传言的出现,永辉超市发布公告澄清,主要内容有两个,一是只是大股东变了,张轩松先生的股权比例未发生任何变化;二是和胖东来的合作继续开展。

作为线下零售行业最为闪耀的上市公司之一,永辉超市走到这一天,是星空君万万没想到的。

根据2023年年报不完全统计,2023年,永辉超市、步步高、中百集团等13家传统商超巨头合计亏损49.21亿元。

实体零售业遇到了什么?

一种观点认为,受到线上电商业务的冲击,线下零售行业无力竞争,所以整体表现越来越差。

然而,这两年会员店、折扣店却发展的如火如荼,从侧面说明,零售行业依然是有生命力的,只不过传统零售业需要变革,打通关键的利润点。

星空君深度调研了多家零售企业,对这个行业得出了自己的观点:

线上零售带来了全新的商业模式,大大压缩了成本。比如农产品、水果、海鲜可以做到从产地到餐桌;比如定制商品从工厂到客户手里;比如纯线上品牌没有线下实体店的成本等等。

大而全的传统零售模式,运营成本高昂,经销商代理商层层盘剥,导致缺乏竞争力。

然而这并不是线下零售模式本身的问题,而是供应链的问题。

线上零售业重构了更加高效、低廉的供应链,线下商超同样可以做到。

一、从香饽饽到烫山芋,进进出出的股东们

2016年前后,新零售概念火爆,各大巨头纷纷圈地实体零售业。永辉超市作为最优质的标的之一被腾讯系盯上。

2016年,京东斥资43.1亿元注资永辉超市; 2018年,腾讯投资42亿元入股永辉超市(公告在2017年,实际操作完成在2018年初)。

2018年1月,家乐福宣布,腾讯、永辉、家乐福中国达成潜在投资意向,同时家乐福与腾讯签订战略合作协议。

在此之前,阿里已将银泰、百联、三江、高鑫零售、盒马鲜生等零售企业纳入麾下。

虽然新零售包装了诸多概念,但是归根结底,两家巨头的目的只有一个:支付。

王兴说过,好棋手通常都知道并接受自己同时也是更大棋局里的棋子。

美团是谁的棋子?摩拜又是谁的棋子?

滴滴快的的竞争,是为了培养白领的支付习惯;OfO和摩拜的竞争,是为了培养大学生的支付习惯;美团饿了么则是培养年轻家庭的支付习惯… …

这些明显没有盈利可能的消费场景,为什么会有那么多投资者跟风?因为大家都明白,这是支付大佬喜闻乐见的,替它们烧钱培养用户习惯,而烧到最后能活下来的,才有资格被大佬收购成为棋子。

几乎所有的新零售概念,其实本质上都是为了数以千万亿计的支付市场。

虽然用户消费刷微信支付宝是不用交手续费的,但是商家却要为此承担比例不同的手续费。这个市场无限大的时候,巨头们的手续费也就非常可观。

永辉超市遍布全国25个省,超过850家门店,覆盖人口超过一亿人。

这都是优质的支付客户。

二、东来“帮扶”永辉超市

根据双方的合作规划,胖东来协助永辉超市改造的第一个分店将在6月中旬开门迎客。

研究了胖东来的方案,星空君认为本质上就是降低运营成本,但又不是降费增效那么简单,有三个要点:

1、员工是零售企业最重要的资源

尽管绝大多数企业都有人力资源部门,但极少企业会把人力当资源,反而是当“耗材”。事实上,线下零售行业作为劳动密集型产业,员工不是机器,有主动性和没有主动性带来的效益不可同日而语。胖东来通过给员工涨薪、增加假期,最大限度的释放员工积极性,带来了丰厚的回报。

2、改善商场布局

让消费者看到低价格的产品,同时又能对高毛利的商品更感兴趣,是布局里的学问。

3、商品结构重整

这一点的核心,是大幅增加自有品牌产品。自有品牌意味着不经过经销商,可以降低采购成本。尤其是服装、拖鞋等中低价位的商品,这类商品是易耗品,消费者也不图品牌,只要结实耐用好看就可以接受。

整体看下来,也没有非常“高深”的东西,尤其是对待员工,能够做到位却是非常难。星空君在某连锁商超调研的时候就发现,员工开口营销和不开口营销的转化率差距数倍。

月薪2000元的员工和月薪8000元的员工,对待客户时的积极性能一样嘛?降薪看起来是企业省钱了,但因为降薪导致员工心情不佳继而导致流失的客户和销量,远比这点工资损失更大。

三、盲目扩张导致资金链断裂

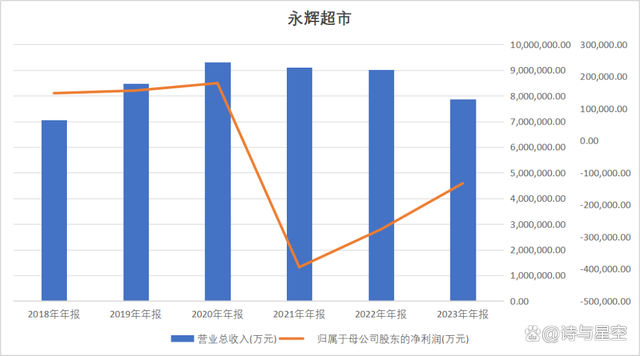

永辉超市近年来业绩非常糟糕,公司近三年来累计亏损超80亿元。

2023 年营收786 亿元,比上年同期下降12.7%;归母净利-13.29 亿元,同比减亏14.34 亿元;

就一个卖货的,怎么会亏损如此严重?难道有亏本卖货的情况?

永辉超市平均毛利率超过20%,按理说不应该亏损,根源在哪?

星空君认真分析了下公司近年来的财报,公司亏损主要来自于两大部分:

一是利息支出,每年的利息支出高达十几亿,2021年最高峰达到了16.8亿元。2019年,永辉超市仗着巨头支持,大规模开店,培育超级物种等,借款达到了上百亿,这是巨额利息支出的根源;

二是资产减值损失,主要来自于长期股权投资损失,源自于当时并购云创品牌。

四、蛇吞象的叶国富

在最新发布的半年报中,名创优品的账面现金余额62.33亿元,这意味着为了完成对永辉超市的股权收购,叶国富几乎投入了全部现金储备,这无疑是一次大胆的财务操作。

2023年,永辉超市的营收接近800亿,而名创优品的营收则为152亿,规模上来看,这是一次“蛇吞象”。

不过,尽管从营收规模上看两者存在较大差距,但名创优品的快速增长和市场表现显示出其强大的潜力和成长性。倒在牛市黎明前的永辉超市!